من الادوات والطرق الاخرى لتحليل القوائم المالية هي اسلوب التحليل الافقي او ما يسمى بتحليل الاتجاهات.

التحليل الافقي

باستخدام التحليل الافقي في تحليل القوائم المالية يتم مقارنة كل بند من بنود القوائم المالية من فترة محاسبية الى اخرى وذلك لمعرفة التغير الحاصل لهذا البند من فترة مالية الى اخرى, ويتم ابراز التغير الحاصل في قيم البند اما على شكل قيم مطلقة او على شكل نسب مئوية, وان استخدام هذا الاسلوب في التحليل يتطلب ما يلي:

- توفر مجموعة من القوائم المالية ولعدة سنوات مالية

- تحديد سنة اساس, وغالبا ما تكون سنة الاساس هي السنة الاولى والتي تقاس عليها السنوات التي تليها لمعرفة التغير الحاصل في قيمة كل بند من بنود القائمة المالية.

فاذا اردنا معرفة حالة البند واتجاهه هل هو في تزايد او في تناقص او مستقر او متذبذب من فترة مالية الى اخرى فاننا نحتاج الى قوائم مالية لعدة سنوات (ثلاث او خمس سنوات على الاقل) ويتم ذلك بقسمة قيمة البند في السنة المقارنة على قيمة البند في سنة الاساس, وكذلك اذا اردنا معرفة التغير النسبي لكل بند فاننا بحاجة الى قائمة مالية لسنتين بحيث يتم ايجاد الفرق بين الفترتين الماليتين وقسمة الفرق على سنة الاساس.

مثال

فيما يلي قائمة الدخل وقائمة المركز المالي المقارنة لشركة الامل التجارية في 2016,2015:

قائمة الدخل المقارنة في 2016,2015

2016 2015 البيان 70000 60000 صافي المبيعات 40000 35000 (-) تكلفة المبيعات 30000 25000 مجمل الربح المصاريف 10000 12000 مصاريف ادارية وعمومية متنوعة 5000 3000 مصاريف بيع وتسويق متنوعة (15000) (15000) (-) مجموع المصاريف 15000 10000 صافي الربح

قائمة المركز المالي المقارنة في 2015,2016

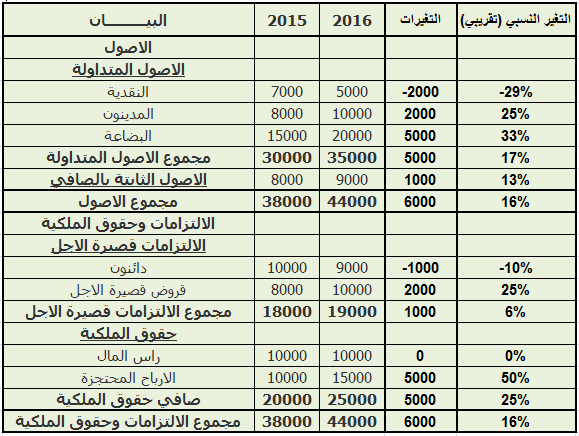

2016 2015 البيان الاصول الاصول المتداولة 5000 7000 النقدية 10000 8000 المدينون 20000 15000 البضاعة 35000 30000 مجموع الاصول المتداولة 9000 8000 الاصول الثابتة بالصافي 44000 38000 مجموع الاصول الالتزامات وحقوق الملكية الالتزامات قصيرة الاجل 9000 10000 دائنون 10000 8000 قروض قصيرة الاجل 19000 18000 مجموع الالتزامات قصيرة الاجل حقوق الملكية 10000 10000 راس المال 15000 10000 الارباح المحتجزة 25000 20000 صافي حقوق الملكية 44000 38000 مجموع الالتزامات وحقوق الملكية

مثال

فيما يلي قائمة الدخل وقائمة المركز المالي المقارنة لشركة الامل التجارية في 2016,2015:

| 2016 | 2015 | البيان |

|---|---|---|

| 70000 | 60000 | صافي المبيعات |

| 40000 | 35000 | (-) تكلفة المبيعات |

| 30000 | 25000 | مجمل الربح |

| المصاريف | ||

| 10000 | 12000 | مصاريف ادارية وعمومية متنوعة |

| 5000 | 3000 | مصاريف بيع وتسويق متنوعة |

| (15000) | (15000) | (-) مجموع المصاريف |

| 15000 | 10000 | صافي الربح |

| 2016 | 2015 | البيان |

|---|---|---|

| الاصول | ||

| الاصول المتداولة | ||

| 5000 | 7000 | النقدية |

| 10000 | 8000 | المدينون |

| 20000 | 15000 | البضاعة |

| 35000 | 30000 | مجموع الاصول المتداولة |

| 9000 | 8000 | الاصول الثابتة بالصافي |

| 44000 | 38000 | مجموع الاصول |

| الالتزامات وحقوق الملكية | ||

| الالتزامات قصيرة الاجل | ||

| 9000 | 10000 | دائنون |

| 10000 | 8000 | قروض قصيرة الاجل |

| 19000 | 18000 | مجموع الالتزامات قصيرة الاجل |

| حقوق الملكية | ||

| 10000 | 10000 | راس المال |

| 15000 | 10000 | الارباح المحتجزة |

| 25000 | 20000 | صافي حقوق الملكية |

| 44000 | 38000 | مجموع الالتزامات وحقوق الملكية |

المطلوب:

- تحليل القوائم المالية باسلوب التحليل الافقي.

- تحليل القوائم المالية باسلوب التحليل الافقي.

طريقة الحل :

1 التحليل الافقي لقائمة الدخل المقارنة:

سنقوم باعداد جدول يتضمن قائمة الدخل المقارنة بالاضافة الى خانتين جديدتين, واحدة تمثل التغيرات التي حصلت لكل بند من بنود القائمة بالارقام المطلقة, والخانة الثانية تمثل نسبة التغير للبند:

سنقوم باعداد جدول يتضمن قائمة الدخل المقارنة بالاضافة الى خانتين جديدتين, واحدة تمثل التغيرات التي حصلت لكل بند من بنود القائمة بالارقام المطلقة, والخانة الثانية تمثل نسبة التغير للبند:

2 التحليل الافقي لقائمة المركز المالي المقارنة:

سيتم عمل جدول للميزانية مثل طريقة الجدول السابق:

سيتم عمل جدول للميزانية مثل طريقة الجدول السابق: